機構:中泰證券

評級:買入

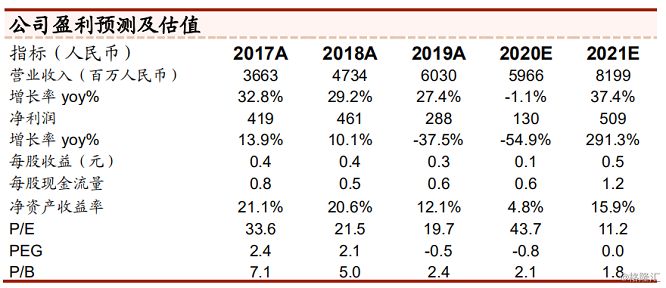

事件:公司發(fā)布2019年年報,實現(xiàn)營業(yè)收入60.3億人民幣,同比增加27.4%,稅前利潤5億元,同比減少17.4%,歸母凈利潤達到2.9億元,同比減少37.7%;凈利率由去年同期的9.7%下滑至4.8%;經(jīng)調整純利達4億元,同比減少16.6%;擬派發(fā)股息每股0.046元,派息率維持40%。

點評:

餐廳網(wǎng)絡持續(xù)快速拓展。2019年全年,公司新開189間呷哺呷哺餐廳及54間湊湊餐廳,關閉53間呷哺呷哺餐廳,呷哺呷哺餐廳總數(shù)達到1022間,覆蓋中國22個省份的125個城市及3個直轄市,展望未來,我們認為公司的加密空間仍廣闊,下沉邏輯順暢,門店的快速拓展可持續(xù),2020年公司原計劃呷哺與湊湊的開店數(shù)量均不少于2019年開店數(shù)量,受疫情影響,短期開店速度將有所放緩。受年宏觀經(jīng)濟不利因素及行業(yè)競爭激烈的影響,餐廳翻臺率下滑至2.6(2018年為2.8),同店增長率下滑至-1.4%(2018年為2.1%),受益于新菜品推出,產(chǎn)品結構的優(yōu)化,客單價提升4.7%至55.8元。

成本壓力導致凈利率下滑,但低基數(shù)有望帶來19年的高增長。公司原料及耗材占營收的比例由2018年的37.7%下滑至36.9%,主要是由于公司提前采購鎖定價格、深入采購源頭以及調整產(chǎn)品結構的策略產(chǎn)生一定作用;員工成本占比由去年同期的24.7%增至25.6%,主要由于人均工資增加;公共事業(yè)費用占比維持在3.5%左右;受IFRS16號準則影響,租金成本占比大幅降低8個百分點至4.2%,折舊及攤銷占比大幅提高9.2個百分點至13.9%,財務成本增加9490萬元;此外,受中國大陸向香港支付特許權使用費比率累計調整的影響,公司所得稅率由去年同期的提升至24.2%提升至42.2%。由于上述原因,公司凈利率由2017年的9.7%下降至2018年的4.8%。

湊湊及外賣業(yè)務發(fā)展迅速。截至2019年底,湊湊門店數(shù)量達到102間,營業(yè)收入達到12億人民幣,同比增加116%,營收占比由去年同期的11.7%提升至2019年的19.9%,主要是由于湊湊餐廳網(wǎng)絡持續(xù)擴張及門店的逐漸成熟,公司目前外送業(yè)務包括呷哺小鮮火鍋外送及呷煮呷燙火鍋定食,外賣業(yè)務可以充分提升餐廳銷售密度,目前餐廳的外賣業(yè)務覆蓋城市由去年同期的63個城市擴張至2019年的84個城市,2019年外賣業(yè)務銷售收入占到公司總收入的5%,此外,公司的調料產(chǎn)品銷售業(yè)務同比增加55.4%至8964萬元。

盈利預測與估值與建議:我們預計2020-2021年公司的營收分別為59.7億、82億人民幣,同比增速分別為-1.1%、37.4%;凈利潤分別為1.3億、5.1億人民幣,同比增速分別為-54.9%、291.3%,每股盈利分別為0.1、0.5元,目前公司股價對應2020-2021年市盈率分別為43.7x及11.2x,維持“買入”評級。

風險提示。食材價格、人工成本及商業(yè)租金上漲導致公司利潤率走低的風險;食品安全風險;門店擴張至新市場的不確定性;餐廳網(wǎng)絡擴張進度不及預期。

本文為企業(yè)推廣,本網(wǎng)站不做任何建議,僅提供參考,作為信息展示!

推薦閱讀:小米滅蚊器

網(wǎng)友評論

請登錄后進行評論|

0條評論

請文明發(fā)言,還可以輸入140字

您的評論已經(jīng)發(fā)表成功,請等候審核

小提示:您要為您發(fā)表的言論后果負責,請各位遵守法紀注意語言文明